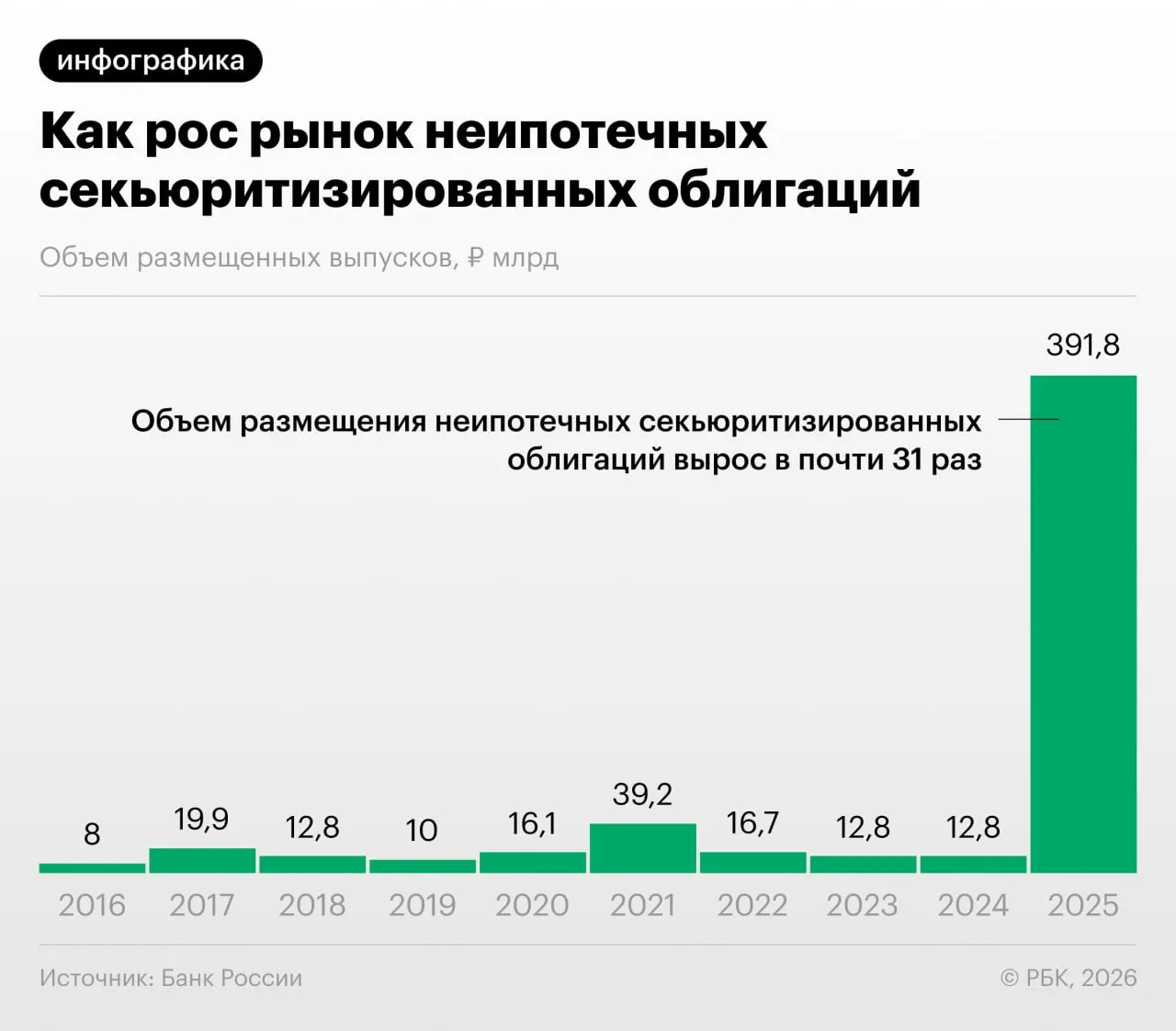

В 2025–2026 годах российские банки заметно увеличили объёмы секьюритизации потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, вырос, об этом говорится в Обзоре финансовой стабильности Банка России.

Как устроена «переупаковка» кредитов

Банки формируют пулы потребительских займов и выпускают на их основе облигации, передавая риски инвесторам. Такая схема помогает снизить нагрузку на нормативный капитал, но одновременно создаёт возможности для операций по обмену выпусками и портфелями между участниками рынка.

Главные опасения регулятора и экспертов

Центробанк обращает внимание на риск «регуляторного арбитража», когда игроки выкупают выпуски друг у друга, искусственно перераспределяя портфели. Эксперты также отмечают, что бумаги такого типа часто недостаточно прозрачны для инвесторов.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — отметил управляющий директор одной из инвестиционных компаний Дмитрий Александров.

Аналитики фиксируют рост неипотечной секьюритизации и предупреждают о возможности появления системных рисков при дальнейшем быстром увеличении объёмов и недостатке информационной прозрачности.