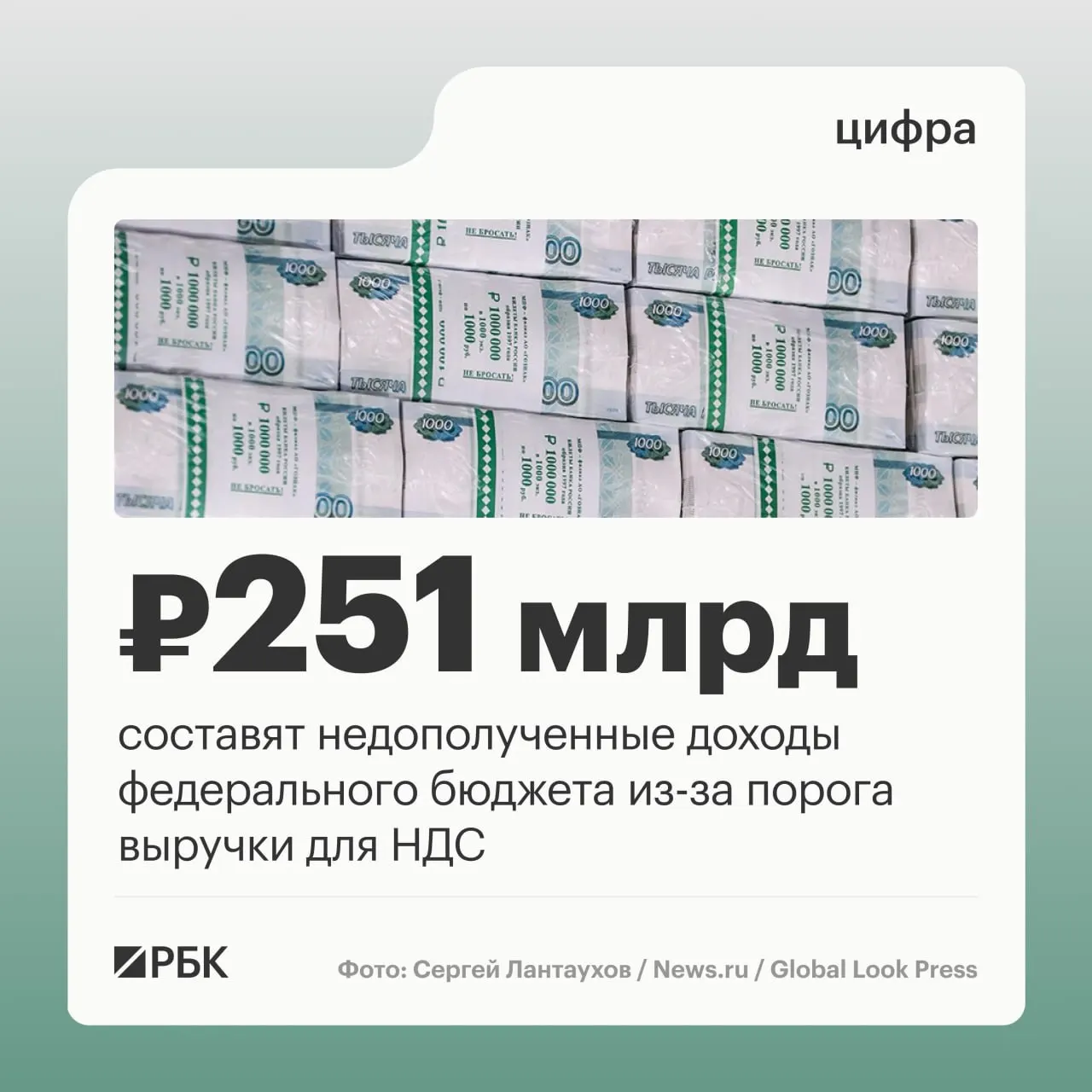

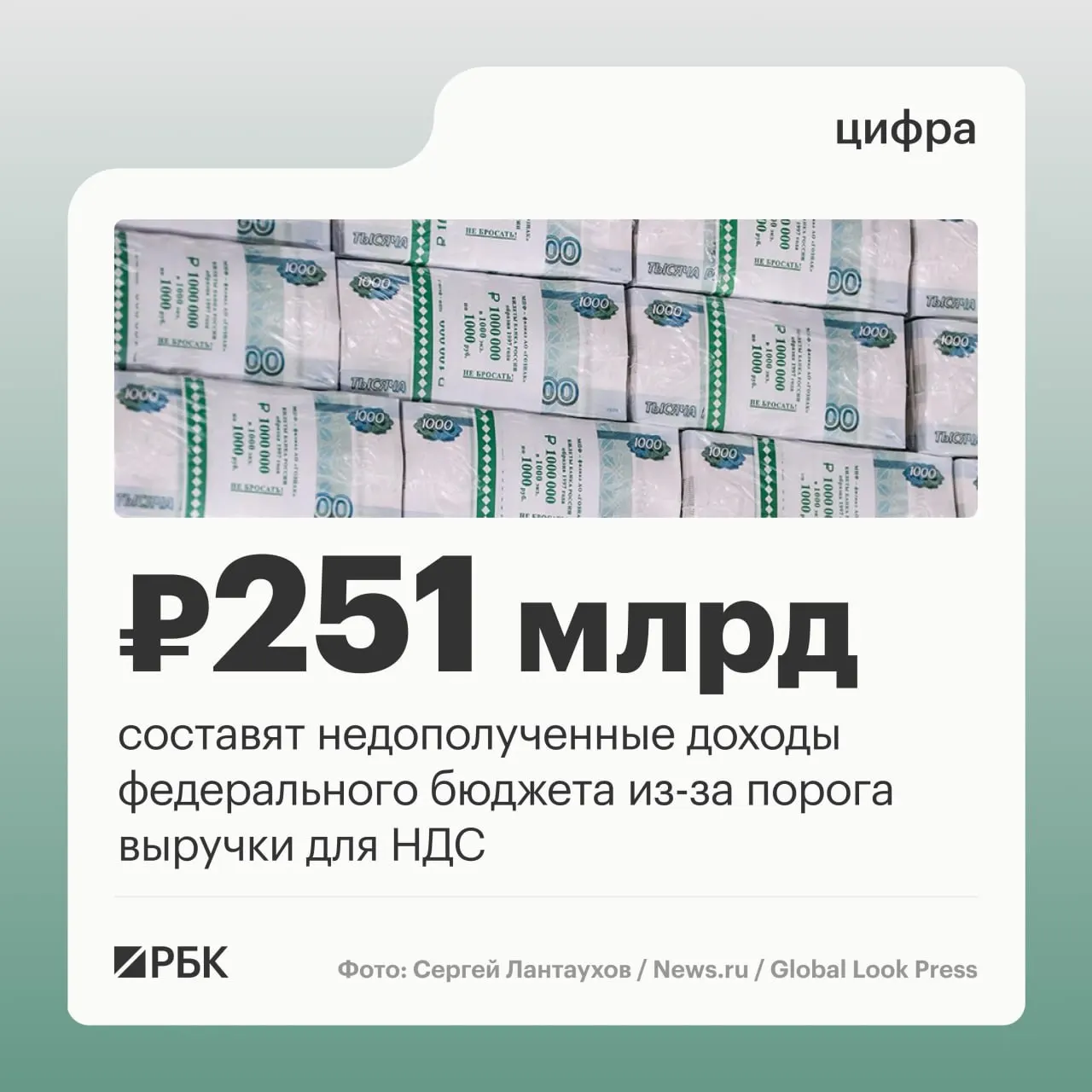

Согласно пояснительной записке к законопроекту, продление действующего порога выручки малого бизнеса для перехода на НДС в размере 20 млн руб. на период до 2029 года приведёт к значительному сокращению поступлений в федеральный бюджет.

- 2027 год — недополученные доходы в объёме 51,1 млрд руб.;

- 2028 год — примерно 100 млрд руб.;

- 2029 год — около 100 млрд руб.;

В тексте законопроекта предлагается внести изменения в статью 145 Налогового кодекса РФ: сохранить порог в 20 млн руб. для очередного планового бюджетного цикла (2027–2029 годы). При этом предусмотрено правило, что если по итогам 2029 года или в течение 2030 года доход индивидуального предпринимателя или компании на УСН превысит 15 млн руб., то в 2030 году они станут плательщиками НДС.

Иллюстрация